Pénzügyi intézmények részére

Ezen az oldalon pénzügyi intézményi partnereink minden fontos tudnivalót megtalálnak az Alapítvány kezességével, az igénylés folyamatával, a beváltással és termékeinkkel kapcsolatban.

Az Alapítvány kezességének általános szabályait a mindenkor hatályos Üzletszabályzat és az annak mellékletét képező Hirdetmény tartalmazza.

Az intézményi kezesség a banki hitelek és más pénzügyi termékek fedezetének egyik típusa.

Amennyiben a pénzügyi intézmény a hiteligénylés során több fedezetet kér az ügyféltől vagy tárgyi fedezet helyett intézményi garantőrt kíván bevonni, vagy a vállalkozás dönt úgy, hogy saját fedezetein túl intézményi kezest is igénybe szeretne venni, lehetőség van az Alapítvány készfizető kezességét is bevonni a fedezetek sorába, ezáltal segítve a vállalkozás hitelhez jutását. A kezesség a pénzügyi intézmények kockázatát csökkenti azáltal, hogy a hitelt nem törlesztő ügyfél esetén az Alapítvány kifizeti a banknak az ügyfél fennálló fizetési kötelezettségének legfeljebb 80 százalékát. Amellett, hogy az Alapítvány fizet a vállalt arányban a hitelintézet felé, a vállalkozásnak is helyt kell állnia a hitel mögé bevont fedezeteivel.

Jogi formája készfizető kezesség.

A kezesség bevonása a pénzügyi intézmények tőkemegfelelésére pozitívan hat, hiszen kezesség mögött legtöbb esetben 85 százalékos mértékű állami viszontgarancia áll.

A kezesség támogatást jelent a vállalkozások számára, amennyiben állami viszontgarancia mellett kedvezményes díjon történik a kezességvállalás.

A kezességvállalás felső határa a kezességgel biztosított szerződés összegének 80 százaléka, de legfeljebb 7,5 millió euró vállalkozásonként. Az alapítványi kezesség visszterhes kötelezettségvállalás. Az Alapítvány pénzügyi intézet felé történő teljesítésekor a vállalkozással szembeni pénzügyi intézményi követelés kockázatvállalással arányos része az Alapítványra száll át.

A kezesség igénylését a finanszírozó pénzügyi intézmény kezdeményezi, a vállalkozás az igénylés során nem kerül kapcsolatba az Alapítvánnyal.

A pénzügyi intézmény a PartnerWeb rendszerben történő rögzítéssel terjeszti elő kezességi igényét, a kölcsön folyósítását, a bankgarancia nyilatkozat kiadását, a faktoring szerződés esetén az első számla megelőlegezését, illetve a lízingtárgy birtokbaadását megelőző időpontban.

A kezességi kérelemhez szükséges Igénylő lap kötelező mellékletei:

- Vállalkozás nyilatkozata

- Azonosítási nyilatkozat

- Kezességi Általános Szerződési Feltételek

- EMVA csoportmentességi nyilatkozat (beruházási, lízing és bankgarancia ügylet esetén)

- a kezességgel biztosítandó szerződés és annak elválaszthatatlan részét képező biztosítéki szerződésekkel együtt

- NAV adóigazolás, amennyiben nem szerepel az ügyfél a NAV köztartozásmentes adózói listán átütemezett, illetve részletfizetéssel érintett adótartozás estén az átütemezésre, illetve részletfizetésre vonatkozó határozat, illetve megállapodás

- „NYILATKOZAT – az igénybe vett állami támogatásokkal összefüggésben a Magyar Államkincstár előtti eljáráshoz"

- Amennyiben a kezességgel biztosítandó ügylethez vissza nem térítendő támogatás kapcsolódik úgy a támogatási határozat vagy támogatási szerződés másolati példánya

- Magas kockázati besorolású ügyletek esetén, továbbá amennyiben a kezességgel biztosítandó összeg eléri vagy meghaladja a 100 millió Ft-ot, a pénzügyi intézménynek a vállalkozást és az ügyletet részletesen bemutató előterjesztése

A nyomtatványok a letölthető dokumentumok között elérhetőek.

Az új agrárcélú ügyletekhez a 4/2019. (III. 6.) AM rendelet (az egyes nemzeti forrásból finanszírozott mezőgazdasági támogatásokat szabályozó miniszteri rendeletek módosításáról), illetve a 74/2015. (XI. 10.) FM rendelet (a mezőgazdasági csoportmentességi rendelet alapján nyújtott kezességvállalási díjak költségvetési támogatásáról) költségvetési díjtámogatást biztosít, amelynek igénybevételéhez MÁK ügyfél azonosítóra van szüksége a vállalkozásoknak. 2019. április 1. után azon vállalkozásoknak, akik nem rendelkeznek még MÁK ügyfélazonosítóval és a díjtámogatás igénybe kívánják venni, a lakóhely/székhely szerint illetékes kormányhivatalnál szükséges regisztrálniuk. A regisztrációról részleteket a www.mvh.allamkincstar.gov.hu weboldalon találhatnak.

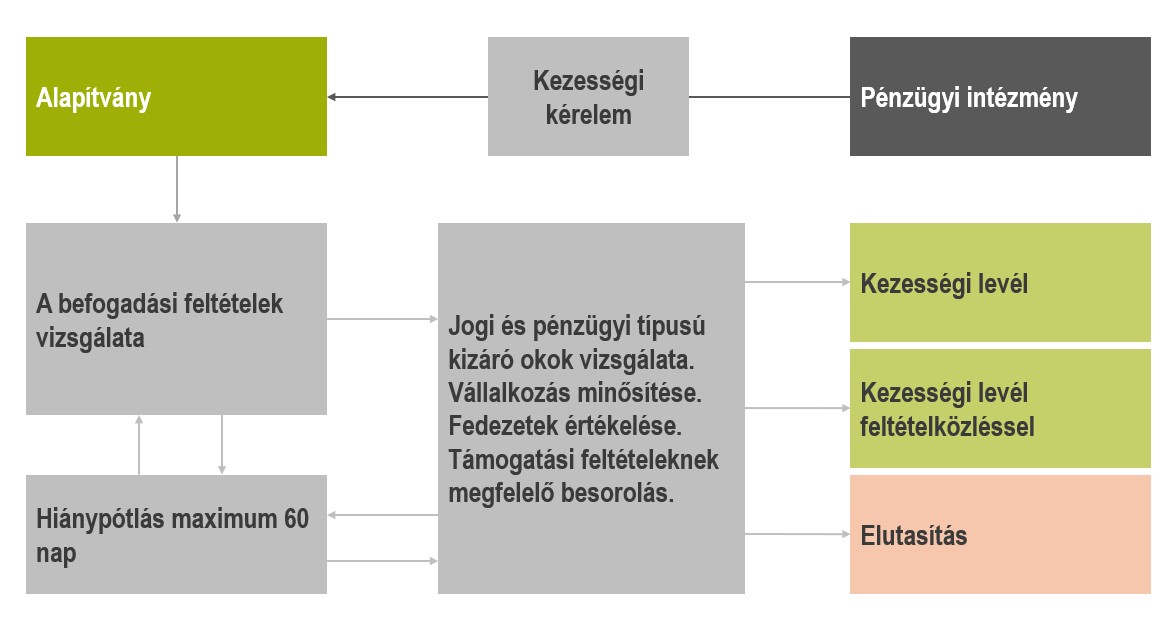

A kezességi kérelem elfogadása és jóváhagyása esetén az Alapítvány Kezességi levelet bocsát ki, melyet megküld a pénzügyi intézménynek a PartnerWeb rendszeren keresztül.

A Kezességi levél tartalmazza a kezességgel biztosított szerződés lényeges adatait, továbbá mellékletét képezi:

- a szerződést biztosító fedezetek főbb adatai;

- a kezességi igény feltételhez kötött elfogadása esetén Feltételközlő Lap;

- kezességvállalásért fizetendő díjat tartalmazó számla.

A vállalkozás számára megküldésre kerül e-mailen keresztül a támogatástartalom igazolás.

Támogatástartalom igazolás kiállítására abban az esetben kerül sor, ha az ügylet valamely támogatási kategóriába sorolható, és az Alapítvány kedvezményes díjon nyújtotta a kezességet. A dokumentumon szerepel az igénybevett kezesség támogatástartalma és jogcíme. A vállalkozás köteles 10 évig megőrizni az igazolást és a támogatási jogszabályoknak megfelelően további támogatások igénybevételekor információt szolgáltatni erről (három év viszonylatában agrár de minimis, mezőgazdasági csoportmentességi, halászati de minimis és de minimis támogatás esetén).

Olyan belföldi, a KKV törvény alapján mikro-, kis- és közepes méretű vállalkozások esetén, amelyek mezőgazdasági tevékenységet folyatnak, vagy tevékenységük vidéki térséghez kapcsolódik.

Agrárcélú ügylet: elsődleges mezőgazdasági termelőkön túl az úgynevezett agrobiznisz vállalkozások esetében (pl: élelmiszeripar, vetőmag- és takarmányelőállítás, műtrágyagyártás, mezőgazdasági gépgyártás- és kölcsönzés) is igényelhető az Alapítvány kezessége.

Vidékfejlesztési célú ügylet: az Alapítvány minden olyan tevékenységet vidékfejlesztési tevékenységnek tekint, amely – a vállalkozás székhelye, telephelye alapján, szállítók, vevők, munkavállalók, tulajdonosok révén, vagy egyéb módon – vidéki térséghez kapcsolódik. Vidéki térség: Magyarország egész területe Budapest és a megyei jogú városok kivételével.

Az agrárcélú ügyletek díjai és kezességvállalási feltételei az Alapítvány agrár irányultságának megfelelően kedvezőbbek, mint a vidékfejlesztési hitelcéllal rendelkező ügyleteké. Az ügyletek agrárcélú / vidékfejlesztés célú besorolása a hitel célja szerinti TEÁOR kód alapján történik. Az agrárcélú tevékenységek felsorolását az AVHGA Üzletszabályzatának 2. számú melléklete tartalmazza, minden ezen kívül eső TEÁOR minősül vidékfejlesztési célúnak.

A kezességet igénylő vállalkozásnak nem állhat fenn más kezességvállaló intézménynél, pénzügyi intézménynél, illetve a központi költségvetés felé beváltott kezességből eredő tartozása.

Az Alapítvány az alábbi ügyletek mögé adhatja készfizető kezességét:

- hitel, kölcsön, hitelkeret, többcélú hitelkeret

- garancia, garanciakeret

- faktoring

- pénzügyi lízing

A finanszírozási szerződések futamidejének legalább 91 napnak kell lennie, de nem haladhatja meg a 25 évet, faktoring ügylet esetében a szerződés időtartama minimum 1 év, maximum 3 év lehet. A szerződésekhez nem kapcsolódhat állami kezesség, vagy más kezességvállaló intézmény biztosítéka.

Ha egy vállalkozó úgy dönt, hogy hitelre, bankgaranciára, lízingre vagy faktoring finanszírozásra van szüksége, felkeresi a pénzügyi intézményt igényével, ahol a szokásos folyamat során eldöntik, hogy jogosult-e a finanszírozási ügyletre vagy sem. Ha jogosult, a finanszírozó intézmény eldönti, hogy kér-e a felajánlottakon kívül további fedezetet az ügyféltől. Arra is van lehetőség, hogy az ügyfél a kérelem során előre jelezze az ügyintézőnek, hogy szeretné igényelni az Alapítvány készfizető kezességét. Az Alapítvány jellemzően a teljes tőke 80%-ra vállalhat kezességet. Az igénylési folyamat során a vállalkozásnak fel kell hatalmaznia a pénzügyi intézményt arra, hogy adatait a szerződés futamideje alatt az Alapítványnak átadja, valamint felmentést kell adnia a banktitok alól.

Az ügyfél a pénzügyi intézményhez nyújtja be finanszírozási igényét, a vállalkozás közvetlenül nincs kapcsolatban az Alapítvánnyal. Az ügyintézést a pénzügyi intézmények látják el.

A kezességi kérelmet a pénzügyi intézmény elektronikus úton igényli, az elektronikus aláírással ellátott Igénylő Lap és mellékletei másolatának PartnerWeben történő benyújtásával.

A kezességi igény elbírálásának határideje 1-7 munkanap terméktől és a kezességgel biztosított összegtől függően. A hiányos dokumentációval vagy helytelen adatokkal beküldött ügyletek esetén hiánypótlásra kerül sor, amely hiánypótlási idővel a bírálat határideje meghosszabbodik.

A bírálat során az Alapítvány is megvizsgálja a vállalkozás adatait, pénzügyi mutatóit stb., és döntést hoz arról, hogy

- a hitelintézet által kért arányban vállalja a kezességet vagy

- hitelintézet által kért aránynál kisebb mértékű kezességet ítél meg vagy

- a finanszírozási ügylet kizáró okok miatt vagy a túlzott mértékű kockázat miatt nem biztosítható kezességgel.

Valamint döntés születik arról is, hogy mely díj és támogatási kategóriában vállalja az Alapítvány a kezességet.

A kezességi levelet és mellékleteit elektronikus úton kézbesíti az Alapítvány. A PartnerWeben az ügylet elbírálása után az ügyletdokumentumok között megjelenik, PDF formátumban letölthetővé válik a kezesi levél és a mellékletei is.

A vállalkozás által fizetendő díj:

2,5 millió euró kezességi összeghatár alatti ügyletek esetén:

- állami támogatásként nyújtott

- kedvezményes díj költségvetési díjtámogatással,

- kedvezményes díj költségvetési díjtámogatás nélkül,

- piaci díj.

2,5 millió euró kezességi összeghatár feletti ügyletek esetén:

- állami támogatásként nyújtott

- mentesülési díj költségvetési díjtámogatással,

- mentesülési díj költségvetési díjtámogatás nélkül,

- piaci díj.

Az, hogy egy vállalkozás az alacsonyabb kedvezményes vagy a magasabb piaci díjat fizeti, az elsősorban annak függvénye, hogy az európai uniós versenyjogi szabályok alapján van-e lehetősége a vállalkozásnak támogatást igénybe vennie.

A költségvetési díjtámogatásra való jogosultságot jogszabályok alapján vizsgálja az Alapítvány.

2,5 millió euró kezességi összeghatár alatti és feletti ügyletek esetén:

- InvestEU viszontgarancia melletti kezességi díj

Az EIF által viszontgarantált alapítványi kezesség nem tartalmaz állami támogatási elemet. Olyan vállalkozások számára is kedvező díjon érhető el, amelyek korábban már kimerítették a támogatási lehetőségeiket.

Az aktuális díjakat az Alapítvány Üzletszabályzatának mellékletét képző Hirdetmény tartalmazza. A hatályos Üzletszabályzatot a letölthető dokumentumok között megtekintheti.

Az alapítványi kezesség az uniós jogszabályok alapján állami támogatásnak minősül a költségvetési viszontgarancia miatt abban az esetben, ha a kezességvállalás az Európai Bizottság által jóváhagyott számítási módszertan szerint kalkulált piaci kezességi díjnál alacsonyabb díjon történik.

Állami támogatásnak minősülő kezességvállalás esetében a kezességvállalásért feltételesen fizetendő piaci díj és a ténylegesen fizetendő díj jelenértékének különbözete a támogatástartalomban testesül meg.

A támogatástartalom összege nem tényleges készpénzkifizetésben jelenik meg a vállalkozó számára, hanem azt az előnyt foglalja magában, hogy a vállalkozó az alapítványi kezességgel hozzájutott a hitelhez (garanciához, pénzügyi lízinghez, faktoringhoz) és a kezességvállalásért a piaci kezességi díjnál alacsonyabb díjat fizetett.

Az alapítványi kezesség kategóriái

Az Alapítvány az alábbi kezességi kategóriákban nyújt kezességet:

I. Állami támogatásnak minősülő kezesség:

Az Alapítvány által kedvezményes kezességi díjon nyújtott, állami viszontgaranciával biztosított kezesség. Ebben az esetben alkalmazza az Alapítvány a Hirdetmény szerinti kedvezményes kezességi díjakat.A támogatás mértékét a piaci kezességi díj és a ténylegesen fizetendő kezességi díj különbözete határozza meg. Az Alapítvány minden támogatásnak minősülő kezesség esetén támogatástartalom igazolást bocsát ki a vállalkozás számára, amelyet e-mailen küldünk az ügyfélnek.

Ezen a kategórián belül a díj eltérhet attól függően is, hogy jogszabály alapján adható-e hozzá költségvetési díjtámogatás vagy nem.

II. Állami támogatásnak nem minősülő kezesség:

Állami támogatásként nem nyújtható kezesség.

Az EIF által viszontgarantált alapítványi kezesség nem tartalmaz állami támogatási elemeket.

A kezességi kérelmek bírálata során az Alapítvány munkatársai a kérelmet mindig a vállalkozás számra elérhető legkedvezőbb díjkategóriába sorolják.

Az Agrár Széchenyi Kártya a mezőgazdasági szektorban tevékenykedő vállalkozások részére kialakított, kedvezményes feltételrendszerű, állami kamat- és kezességi díjtámogatásban részesített hitelkonstrukció. Előnyei:

- kedvező feltételek,

- akár ingatlanfedezet nélküli kezességvállalás összeghatártól függően,

- gyors és egyszerűsített hitelbírálat,

- az Agrárminisztérium kamattámogatást és kezességi díjtámogatást biztosít,

- további támogatást tartalmaz az Agrár-Vállalkozási Hitelgarancia Alapítvány által nyújtott kedvezményes kezességi díj,

- használható átutalásra, illetve készpénzfelvételre és bankkártyás vásárlásra is.

Kik vehetik igénybe?

Az Agrár Széchenyi Kártyát minden olyan mezőgazdasági termék előállításával, feldolgozásával és forgalmazásával, valamint erdő-, vad- és halgazdálkodással kapcsolatos tevékenységet végző gazdasági társaság, egyéni vállalkozó, egyéni cég, szövetkezet, vízi társulat, víziközmű társulat, erdőbirtokossági társulat, mezőgazdasági őstermelő, őstermelők családi gazdaságának tagja igényelheti, amely legalább egy teljes lezárt üzleti évvel ( 25 millió ft feletti hitelkeret igénylése esetén két lezárt üzleti év) rendelkeznek. A fiatal mezőgazdasági termelők esetében nem szükséges az egy teljes lezárt üzleti év, ebben az esetben az adható hitel maximuma 25 millió ft. Igénylési feltétel továbbá, hogy a vállalkozás rendelkezzen az MÁK-tól kapott ügyfél-azonosító számmal, ne legyen lejárt köztartozása, ill. hiteltartozása. A további részletes feltételeket az Agrár Széchenyi Kártya Konstrukció Üzletszabályzata tartalmazza.

Mekkora összegű hitelt lehet igényelni?

Az Agrár Széchenyi Kártya hitelkerete legalább 500 ezer Ft vagy 100 ezer forintonként növekvő, legfeljebb 200 millió Ft összeg lehet.

A hitel biztosítéka

A hitel biztosítéka 150 millió Ft hitelösszegig az előírt magánszemély készfizető kezességvállalása, melyen belül 25-150 millió Ft között a hitelnyújtó jogosult egyéb biztosítékot is bevonni, 150 millió Ft felett a hitelnyújtó és az Agrár-Vállalkozási Hitelgarancia Alapítvány által elfogadott egyéb fedezet (ingatlan vagy ingóság) bevonása is szükséges.

A hitel futamideje

A hitel futamideje egy, kettő vagy három év lehet.

Kamat és költségek

A hitelkeret megnyitásakor a hitelkeret nagyságától függő „bírálati díj" és a kezességi díj állami támogatáson felüli részének megfizetése esedékes. A „bírálati díj" minden induló költséget tartalmaz, egyéb (pl keretnyitási stb.) díjak nincsenek. A hitel futamideje alatt az igénybe vett (kihasznált) kölcsön összege után ügyleti kamatot ill. kezelési költséget kell fizetni. A hitel visszafizetése a futamidő végén, lejáratkor, egyösszegben esedékes.

Hol lehet igényelni?

Az Agrár Széchenyi Kártya igényléshez szükséges dokumentumokat a Regisztráló Szervezetek, azaz a Vállalkozók és Munkáltatók Országos Szövetsége, a Területi Kereskedelmi és Iparkamarák, illetve a KAVOSZ Zrt. irodáiban lehet benyújtani. Az Agrár Széchenyi Kártyát forgalmazó hitelintézetek köre folyamatosan bővül, a naprakész információk a KAVOSZ Zrt. honlapján megtalálhatóak!

Az Agrár Széchenyi Újraindítási Beruházási Hitel a mezőgazdasági szektorban tevékenykedő vállalkozások részére kialakított, kedvezményes feltételrendszerű, állami kamat és kezeségi díjtámogatásban részesített beruházási hitelkonstrukció.

Előnyei:

- állami kamat, kezelési költség és kezességi díjtámogatás

- a hitel kamata jellemzően alacsonyabb, mint a piaci beruházási hiteleké

- fix kamat a futamidő végéig ezért kiszámítható, stabil finanszírozás

- agrár beruházások széles köre finanszírozható

- hosszú futamidő, lehetőség tőketörlesztési türelmi időre

- rugalmasabb fedezeti elvárás, mint sok piaci hitelnél

Kik vehetik igénybe?

Az Agrár Széchenyi Újraindítási Beruházási Hitelt igényelhetik, belföldinek minősülő gazdasági társaságok ( Kft., Zrt., Bt., Kkt.), őstermelők, egyéni vállalkozók amelyek mezőgazdasági termelést, feldolgozást, forgalmazást, erdőgazdálkodást, vad- vagy halgazdálkodást végeznek és legalább egy teljes lezárt éves működési múlttal rendelkeznek. További részletes feltételeket a KAVOSZ Széchenyi Kártya Program Üzletszabályzata tartalmazza.

Mekkora összegű hitelt lehet igényelni?

Az Agrár Széchenyi Újraindítási beruházási hitel minimális hitelösszege 1 millió Ft, maximális hitelösszege 500 millió Ft. Az adható hitelösszegre vonatkozó korlátokat a KAVOSZ Széchenyi Kártya Program Üzletszabályzata tartalmazza.

A hitel biztosítéka.

A hitel fő biztosítéka az Agrár-Vállalkozási Hitelgarancia Alapítvány (AVHGA) készfizető kezességvállalása, valamint legalább egy dologi biztosíték bevonása. A hitelnyújtó jogosult egyéb biztosítékként magánszemély vagy vállalkozás készfizető kezességének a bevonására.

A hitel futamideje.

Minimum 13 hónap, maximum 120 hónap.

Kamat és költségek.

Az Agrár Széchenyi Beruházási Hitel-hez biztosított az államilag támogatott fix kamat és alacsony költségszint. Az AVHGA készfizető kezességének a díja akár 0%. A hitel valamennyi költségét és díját részletesen a KAVOSZ Agrár Széchenyi Beruházási Hitel kondíciós listája tartalmazza, amely a mindenkor hatályos KAVOSZ Széchenyi Kártya Program Üzletszabályzat melléklete.

Hol lehet igényelni?

Az Agrár Széchenyi Beruházási Hitel igényléséhez szükséges dokumentumokat a KAVOSZ Zrt. regisztráló Irodahálózatában: a VOSZ irodáiban, a területi kereskedelmi és iparkamarák irodáiban, a KAVOSZ Zrt. irodáiban lehet benyújtani. Az Agrár Széchenyi Beruházási Hitelt forgalmazó hitelintézetek köre folyamatosan bővül, a naprakész információk a KAVOSZ Zrt. honlapján megtalálhatóak.

A pénzügyi intézmények korszerű online kezességigénylő rendszeren (PartnerWeb) keresztül tudják igényelni a kezességet az Alapítványtól, ahol gyorsan és egyszerűen nyomon tudják követni a kezesség igénylésének folyamatát.

A pénzügyi intézmények a kezességigénylést a PartnerWeb felületén keresztül kezdeményezik.

A kezességigénylő rendszerhez való csatlakozás részét képezi az Alapítvánnyal való partneri szerződéskötés folyamatának.

A PartnerWeb rendszer csak az Alapítvány által kiállított, névre (hitelintézet) szóló tanúsítvánnyal érhető el, a hitelintézethez rendelt, és a hitelintézet által adminisztrált felhasználók számára.

A beváltásról

Amennyiben a finanszírozási ügylet kezességgel volt biztosítva, és a vállalkozás a fizetési kötelezettségének nem tesz eleget, az Alapítvány fizet a pénzügyi intézménynek az érvényesen létrejött kezességvállalás mértékének megfelelően.

A kezesi helytállásra vonatkozó igény, a beváltási feltételek fennállása esetén

- a szerződés szabályszerű felmondását, vagy

- a szerződés végső lejáratát, vagy

- a felszámolást elrendelő végzés közzétételét

- követő 210-dik napig érvényesíthető.

Az Alapítvány helytállási kötelezettsége az általa vállalt, Üzletszabályzatban részletezettek szerinti fennálló tőketartozás. Amennyiben az alapítványi kezesség a kamatra is vonatkozik, úgy az ezen időpontban fennálló ügyleti kamattartozás együttes összegének (kezességgel biztosított összeg) a Kezességi Levélben meghatározott százalékáig, de legfeljebb az ott meghatározott tőke és kamat összegig terjed a helytállási kötelezettség.

A beváltás folyamatábrája